[기획특집]위기의 광양컨테이너항 이대론 안된다 ②컨테이너화물이 없다

광양항 최대 위기…화물 부족에 항만건설 등 빨간불

북중국 급발전…대규모 컨테이너 구축

‘논스톱’ 수송체계 등 광양항 화물난 가중

호남권 화물 37% 여전히 타 항만 이용

항만배후단지 지정 안돼 국비지원 전무

북중국 급발전…대규모 컨테이너 구축

‘논스톱’ 수송체계 등 광양항 화물난 가중

호남권 화물 37% 여전히 타 항만 이용

항만배후단지 지정 안돼 국비지원 전무

입력 : 2020. 11. 20(금) 00:49

본문 음성 듣기

가가

동북아 허브포트(Hub Port)를 겨냥하고 개발한 광양컨테이너항이 개항 22년을 맞았지만 화물난으로 위기를 겪고 있다. 사진은 물동량이 없어 한가해진 광양항 컨테이너부두.

광양컨테이너항의 최대 위기는 화물난이다. 화물이 부족해 항만건설, 서비스 제고, 생산성 향상도 기대하기 어렵기 때문이다. 또 화물이 없이는 무인 자동화 등 스마트 선진항만 구축도 아무런 의미가 없다. 개발 초기 동북아 허브포트(Hub Port)를 겨냥하고 개발한 광양컨테이너항이 개항 22년을 맞았음에도 심각한 화물난을 겪고 있는 것은 로컬화물, 환적화물, 자체화물 모두가 크게 부족해서다. 하지만 이를 해결하기 위한 관계기관과 지역사회의 노력은 미약한 실정이다.

△부산·인천항은 증가…광양항은 오랜 정체

△부산·인천항은 증가…광양항은 오랜 정체

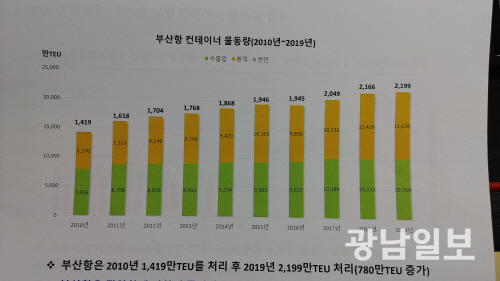

지난해 우리나라의 컨테이너 화물은 총 2923만TEU를 처리했다. 이 중 부산항이 2199만TEU(75.2%)를, 인천항이 309만TEU(10.6%)를 처리했지만 광양항은 238만TEU(8.1%)에 그쳤다. 그리고 나머지가 평택. 당진항 73만TEU(2.5%), 울산항 52만TEU(1.8%), 기타 항 순이었다.

지난 5년 동안 우리나라 컨테이너 화물은 2568만TEU에서 2923만TEU로 13.8%가 증가했다. 부산항은 1947만TEU에서 2199만TEU로 12.9%, 인천항은 238만TEU에서 309만TEU로 29.8%나 두 자릿수로 증가했다.

하지만 광양항은 233만TEU에서 238만TEU로 겨우 5만TEU가 늘어 2.2%의 증가율을 나타냈다. 더구나 화물이 늘지 않고 10년 동안 계속해서 제자리걸음을 하고 있는 광양항의 올해 컨테이너 화물은 크게 감소할 전망이다.

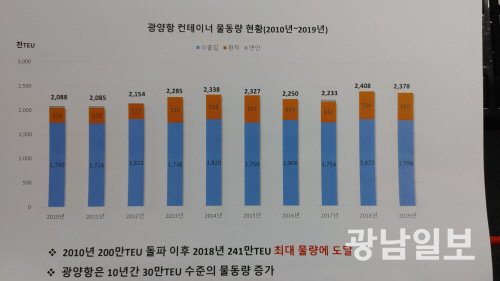

실제 광양항은 2010년 209만TEU, 2011년 209만TEU, 2012년 215만TEU, 2013년 229만TEU, 2014년 234만TEU, 2015년 233만TEU, 2016년 225만TEU, 2017년 223만TEU, 2018년 240만TEU, 2019년 238만TEU를 처리, 지속적인 정체현상을 보이고 있다. 부산과 인천항의 경우 컨테이너 화물이 꾸준히 증가하고 있지만 광양항은 답보상태를 면치 못하고 있는 셈이다.

나아가 올해는 환적화물이 급감하면서 220만∼225만TEU로 감소할 것으로 예상돼 적신호가 켜진 상황이다.

△환적(T/S)화물 오지 않고 기존 화물도 이탈

개발 초기 광양항은 북중국 환적화물을 기대하고 허브항으로 개발됐다.

북미 라인의 간선 항로상에 위치해 있는 터라 북중국의 다렌, 텐진, 칭다오항 등에서 미국, 캐나다 등지로 오가는 화물을 피더선(Feeder Ship)으로 운반해 광양항에서 환적하기를 기대했다. 그래서 정부는 광양항을 1000만TEU가 넘는 물동량을 취급하는 동북아 허브항으로 개발하기로 했다.

그러나 이 같은 예상은 180도 빗나갔다. 북중국이 급속하게 발전하면서 화물이 넘쳐나 각 항마다 대규모 컨테이너 부두를 건설하고 환적 대신 목적지로 논스톱(Non -stop) 운반을 하는 직기항 운항체제를 만들었다. 여기에다 대형선박들이 출현하면서 비용절감을 위한 얼라이언스(Alliance )까지 생겨나 직기항을 더욱 부추겼고. 이 같은 이유로 광양항은 개항 초부터 화물난에 직면해오고 있다.

지난해 광양항의 물동량 238만TEU 중 75.6%인 180만TEU는 로컬(국내 수출입)화물이고, 환적화물은 고작 24.4%인 58만TEU에 지나지 않고 있다. 컨테이너항으로서의 서비스라인도 주당 78항 차로 크게 부족하며 크레인, 야드 트렉터 등 장비도 노후화돼 하역 생산성 등이 떨어져 선사들의 기피항만으로 전락하는 등 개발 당시 기대했던 환적항의 기능이 무색해지고 있는 것이다.

올해 광양항은 선대개편이 이뤄지면서 생산성 저하 등의 이유로 3개 대형선사들이 타 항만으로 이탈해 환적화물도 지난해 58만TEU에서 38만TEU로 20만TEU나 감소할 전망이다. 하지만 부산항은 2015년 1011만TEU였던 환적화물이 지난해 1164만TEU로 153만TEU나 늘었으며 올해도 9월 말 현재 879만TEU를 처리, 지난해 동기 866만TEU에 비해 13만TEU가 증가하는 등 매년 증가세를 보이고 있다.

△수도권 화물도 오지 않고 부산·인천항 이용

△수도권 화물도 오지 않고 부산·인천항 이용

우리나라 컨테이너 화물 2923만TEU 중 1674만TEU(57.3%)는 국내 로컬화물이다. 나머지가 환적화물 1228만TEU(42.0%), 기타 연안 화물 21만TEU(0.7%)로 돼 있다.

국내 로컬화물이 환적화물보다 15%가 더 많은 것이다. 우리나라 로컬화물은 2015년 1470만TEU였던 것이 지난해 1674만TEU로 204만TEU가 증가, 13.8%의 증가율을 보였다. 그러나 광양항은 2015년 175만TEU에서 지난해 180만TEU로 겨우 5만TEU가 늘어 2.9% 증가에 그쳤다.

이는 호남권화물이 크게 부족한 것과 함께 수도권 화물마저 광양항을 찾지 않고 있기 때문이다.

실제 지난달 열린 한국해운물류학회 정책포럼에서 김율성 교수팀(해양대)이 발표한 ‘광양항 컨테이너 물동량 유치를 위한 방안 연구’ 자료에 따르면 서울지역에서 발생한 컨테이너 화물 291만TEU(2019년) 가운데 광양항 이용은 22만TEU(7.6%)에 그쳤고 부산항 180만TEU(61.8%), 인천항 63만TEU(21.6%)를 기록, 기대만큼 수도권 화물이 찾아오지 않고 있는 것으로 나타났다.

△호남권 화물 부족…37.5% 타 항만 이용

한국교통연구원이 조사한 전국화물 O/D 조사(2017년)에 따르면 광양항 배후경제권역의 화물량은 호남권 즉 광주. 전남, 전북을 합해 고작 164만TEU에 불과했다. 광주 22만5738TEU, 전남 125만625TEU, 전북 16만7012TEU다.

부산항의 배후경제권역 화물량 924만TEU(부산·대구·울산·경남·경북)에 비해 18% 수준에 머물 정도로 적다. 이같이 적은 호남권 화물도 모두 광양항에서 처리되지 않고 부산과 인천항 등 타 항만으로 보내져 광양항의 화물난이 더욱 심화되고 있다.

또 지난해 조사된 광양항 O/D분석 자료에 따르면 호남권 화물은 총 136만TEU인데 이 중 광양항을 이용한 화물은 85만TEU로 62.5%로 조사됐다. 세부적으로는 광주지역은 25만TEU 중 60%(15만TEU), 전남지역은 71만TEU 중 68%(49만TEU), 전북지역은 40만TEU 중 53%(21만TEU)만 광양항을 이용하고 나머지는 다른 항만을 이용하고 있는 것으로 나타나고 있다.

호남권화물 가운데 32.4%(44만TEU)는 부산항, 2.8%(3만8000TEU)는 인천항을 이용하고 있는 것으로 분석됐다. 개항 22년이 되고 있으나 호남권 화물 37.5%는 아직도 광양항 대신 타 항만을 많이 이용하고 것으로 나타난 것이다. 이 때문에 광양항의 물동량은 해를 거듭해도 좀처럼 늘어나지 않고 있다.

△배후단지 자체화물 창출도 부족

△배후단지 자체화물 창출도 부족

수도권 화물도 오지 않고 환적화물도 부족한 상태에서 광양항의 물동량을 증가시키려면 무엇보다 항만 배후지에 기업을 입주시켜 자체화물을 창출할 수 있는 배후단지조성이 중요하지만 이 역시 제때 이뤄지지 못하고 있다.

컨테이너 부두 건설과 함께 동·서측에 조성된 배후단지는 총 245만㎡(공급면적)이지만 55개사가 입주해 88%의 분양(임대)률을 보이고 있다. 12%의 미분양 면적(30만㎡)이 있으나 이는 전략기업을 유치하기 위한 유보지여서 사실상 대부분의 면적이 분양된 셈이다.

현재 배후단지 55개 입주기업들이 창출하고 있는 화물은 연간 54만TEU이며, 입주 기업들의 공장건설이 모두 완료돼 정상 가동에 들어가면 배후단지 화물창출은 연간 65만TEU에 이를 전망이다.

때문에 화물난을 겪고 있는 광양항이 화물창출을 위해 배후단지 확장이 최대 현안이지만 쉽지 않은 상황이다.

뒤늦게 항만공사와 경제청이 2022년까지 세풍산단에 33만㎡ 규모의 배후단지조성에 나서고 있으나 아직 ‘항만배후단지개발계획’상 ‘항만배후단지’로 지정이 안된 데다 내년도 지원받아야 할 340억원(내년도 토지매입비)의 국비지원도 정부예산에 반영이 안 되고 있어 차질이 생긴 실정이다.

항만공사는 배후단지가 조성되면 주로 제조기업을 유치해 부족한 화물을 창출해 나갈 계획이지만 시작부터 어려움을 겪고 있다.

△부진한 경제자유구역 개발도 화물창출에 도움 안 돼

△부진한 경제자유구역 개발도 화물창출에 도움 안 돼

광양항 주변으로 지정돼 있는 광양만권 경제자유구역도 개발이 제대로 이뤄지지 않으면서 광양항 화물창출에 큰 도움을 주지 못하고 있다. 기업유치가 제대로 않으며 화물창출에 어려움이 생겨서다. 2010년 1조7240억원, 2011년 1조9720억원, 2012년 1조3640억원을 기록한 투자유치액도 최근에는 2018년 8460억원, 2019년 8670억원, 올해 2330억원(9월말 기준)으로 크게 감소하고 있다. 국내외 경제여건이 안 좋은 데다 매력이 없는 경제자유구역으로 변해가 투자가들 조차 외면하고 있는 것이다. 그나마 입주하는 기업들도 화물 창출하는 제조업보다 관광이나 발전 등 비제조기업들이 많아 화물증대에 어려움을 겪고 있다.

△하역 생산성 저하로 선사들 기피

광양항은 수심이 깊고 안벽이 길어 초대형선박 기항에 유리하다고 했지만 개항 22년이 된 지금 노후화된 장비와 인력 부족 등으로 생산성이 저하된 항으로 변해가고 있다. 부족한 인력과 장비로 효율적인 하역을 하지 못해 경쟁력을 잃어가면서 기항하던 대형선사들마저 타 항만으로 떠나가고 있다. 부산항은 선석당 5기 크레인이 붙고 크레인 당 30개(시간당)를 처리하고 있으나 광양항은 3개 크레인에 선석당 3기 크레인이 25개 정도를 처리하고 있다.

이 같이 하역 생산성이 떨어지면서 지난해 말부터 올 5월까지 진행된 대형선사들의 선대개편으로 광양항을 기항하던 머스크라인, SM상선, HMM사 등 3사가 부산항으로 발길을 돌렸다. 이로 인해 연간 40만TEU의 물동량 감소를 불러오고 있다. 항만 경쟁력을 살리지 못하면 선사들의 이탈현상을 가속도가 붙게 될 것으로 보인다.

항만공사 관계자는 “광양항의 물동량이 둔화하고 있는 것은 광양항 배후권역인 전라권의 생산소비 물량이 적은 데다 컨테이너 부두의 하역 생산성 저하, 하역 부대비용 상승, 중국항만의 대규모 추가 개발에 따른 환적화물 이탈 등이 주요 요인이 되고 있다”고 말했다.

화물난 때문에 어려움을 겪고 있는 광양항 컨테이너부두.

지난해 우리나라의 컨테이너 화물은 총 2923만TEU를 처리했다. 이 중 부산항이 2199만TEU(75.2%)를, 인천항이 309만TEU(10.6%)를 처리했지만 광양항은 238만TEU(8.1%)에 그쳤다. 그리고 나머지가 평택. 당진항 73만TEU(2.5%), 울산항 52만TEU(1.8%), 기타 항 순이었다.

지난 5년 동안 우리나라 컨테이너 화물은 2568만TEU에서 2923만TEU로 13.8%가 증가했다. 부산항은 1947만TEU에서 2199만TEU로 12.9%, 인천항은 238만TEU에서 309만TEU로 29.8%나 두 자릿수로 증가했다.

하지만 광양항은 233만TEU에서 238만TEU로 겨우 5만TEU가 늘어 2.2%의 증가율을 나타냈다. 더구나 화물이 늘지 않고 10년 동안 계속해서 제자리걸음을 하고 있는 광양항의 올해 컨테이너 화물은 크게 감소할 전망이다.

실제 광양항은 2010년 209만TEU, 2011년 209만TEU, 2012년 215만TEU, 2013년 229만TEU, 2014년 234만TEU, 2015년 233만TEU, 2016년 225만TEU, 2017년 223만TEU, 2018년 240만TEU, 2019년 238만TEU를 처리, 지속적인 정체현상을 보이고 있다. 부산과 인천항의 경우 컨테이너 화물이 꾸준히 증가하고 있지만 광양항은 답보상태를 면치 못하고 있는 셈이다.

나아가 올해는 환적화물이 급감하면서 220만∼225만TEU로 감소할 것으로 예상돼 적신호가 켜진 상황이다.

△환적(T/S)화물 오지 않고 기존 화물도 이탈

개발 초기 광양항은 북중국 환적화물을 기대하고 허브항으로 개발됐다.

북미 라인의 간선 항로상에 위치해 있는 터라 북중국의 다렌, 텐진, 칭다오항 등에서 미국, 캐나다 등지로 오가는 화물을 피더선(Feeder Ship)으로 운반해 광양항에서 환적하기를 기대했다. 그래서 정부는 광양항을 1000만TEU가 넘는 물동량을 취급하는 동북아 허브항으로 개발하기로 했다.

그러나 이 같은 예상은 180도 빗나갔다. 북중국이 급속하게 발전하면서 화물이 넘쳐나 각 항마다 대규모 컨테이너 부두를 건설하고 환적 대신 목적지로 논스톱(Non -stop) 운반을 하는 직기항 운항체제를 만들었다. 여기에다 대형선박들이 출현하면서 비용절감을 위한 얼라이언스(Alliance )까지 생겨나 직기항을 더욱 부추겼고. 이 같은 이유로 광양항은 개항 초부터 화물난에 직면해오고 있다.

지난해 광양항의 물동량 238만TEU 중 75.6%인 180만TEU는 로컬(국내 수출입)화물이고, 환적화물은 고작 24.4%인 58만TEU에 지나지 않고 있다. 컨테이너항으로서의 서비스라인도 주당 78항 차로 크게 부족하며 크레인, 야드 트렉터 등 장비도 노후화돼 하역 생산성 등이 떨어져 선사들의 기피항만으로 전락하는 등 개발 당시 기대했던 환적항의 기능이 무색해지고 있는 것이다.

올해 광양항은 선대개편이 이뤄지면서 생산성 저하 등의 이유로 3개 대형선사들이 타 항만으로 이탈해 환적화물도 지난해 58만TEU에서 38만TEU로 20만TEU나 감소할 전망이다. 하지만 부산항은 2015년 1011만TEU였던 환적화물이 지난해 1164만TEU로 153만TEU나 늘었으며 올해도 9월 말 현재 879만TEU를 처리, 지난해 동기 866만TEU에 비해 13만TEU가 증가하는 등 매년 증가세를 보이고 있다.

우리나라 컨테이너 화물 2923만TEU 중 1674만TEU(57.3%)는 국내 로컬화물이다. 나머지가 환적화물 1228만TEU(42.0%), 기타 연안 화물 21만TEU(0.7%)로 돼 있다.

국내 로컬화물이 환적화물보다 15%가 더 많은 것이다. 우리나라 로컬화물은 2015년 1470만TEU였던 것이 지난해 1674만TEU로 204만TEU가 증가, 13.8%의 증가율을 보였다. 그러나 광양항은 2015년 175만TEU에서 지난해 180만TEU로 겨우 5만TEU가 늘어 2.9% 증가에 그쳤다.

이는 호남권화물이 크게 부족한 것과 함께 수도권 화물마저 광양항을 찾지 않고 있기 때문이다.

실제 지난달 열린 한국해운물류학회 정책포럼에서 김율성 교수팀(해양대)이 발표한 ‘광양항 컨테이너 물동량 유치를 위한 방안 연구’ 자료에 따르면 서울지역에서 발생한 컨테이너 화물 291만TEU(2019년) 가운데 광양항 이용은 22만TEU(7.6%)에 그쳤고 부산항 180만TEU(61.8%), 인천항 63만TEU(21.6%)를 기록, 기대만큼 수도권 화물이 찾아오지 않고 있는 것으로 나타났다.

△호남권 화물 부족…37.5% 타 항만 이용

한국교통연구원이 조사한 전국화물 O/D 조사(2017년)에 따르면 광양항 배후경제권역의 화물량은 호남권 즉 광주. 전남, 전북을 합해 고작 164만TEU에 불과했다. 광주 22만5738TEU, 전남 125만625TEU, 전북 16만7012TEU다.

부산항의 배후경제권역 화물량 924만TEU(부산·대구·울산·경남·경북)에 비해 18% 수준에 머물 정도로 적다. 이같이 적은 호남권 화물도 모두 광양항에서 처리되지 않고 부산과 인천항 등 타 항만으로 보내져 광양항의 화물난이 더욱 심화되고 있다.

또 지난해 조사된 광양항 O/D분석 자료에 따르면 호남권 화물은 총 136만TEU인데 이 중 광양항을 이용한 화물은 85만TEU로 62.5%로 조사됐다. 세부적으로는 광주지역은 25만TEU 중 60%(15만TEU), 전남지역은 71만TEU 중 68%(49만TEU), 전북지역은 40만TEU 중 53%(21만TEU)만 광양항을 이용하고 나머지는 다른 항만을 이용하고 있는 것으로 나타나고 있다.

호남권화물 가운데 32.4%(44만TEU)는 부산항, 2.8%(3만8000TEU)는 인천항을 이용하고 있는 것으로 분석됐다. 개항 22년이 되고 있으나 호남권 화물 37.5%는 아직도 광양항 대신 타 항만을 많이 이용하고 것으로 나타난 것이다. 이 때문에 광양항의 물동량은 해를 거듭해도 좀처럼 늘어나지 않고 있다.

수도권 화물도 오지 않고 환적화물도 부족한 상태에서 광양항의 물동량을 증가시키려면 무엇보다 항만 배후지에 기업을 입주시켜 자체화물을 창출할 수 있는 배후단지조성이 중요하지만 이 역시 제때 이뤄지지 못하고 있다.

컨테이너 부두 건설과 함께 동·서측에 조성된 배후단지는 총 245만㎡(공급면적)이지만 55개사가 입주해 88%의 분양(임대)률을 보이고 있다. 12%의 미분양 면적(30만㎡)이 있으나 이는 전략기업을 유치하기 위한 유보지여서 사실상 대부분의 면적이 분양된 셈이다.

현재 배후단지 55개 입주기업들이 창출하고 있는 화물은 연간 54만TEU이며, 입주 기업들의 공장건설이 모두 완료돼 정상 가동에 들어가면 배후단지 화물창출은 연간 65만TEU에 이를 전망이다.

때문에 화물난을 겪고 있는 광양항이 화물창출을 위해 배후단지 확장이 최대 현안이지만 쉽지 않은 상황이다.

뒤늦게 항만공사와 경제청이 2022년까지 세풍산단에 33만㎡ 규모의 배후단지조성에 나서고 있으나 아직 ‘항만배후단지개발계획’상 ‘항만배후단지’로 지정이 안된 데다 내년도 지원받아야 할 340억원(내년도 토지매입비)의 국비지원도 정부예산에 반영이 안 되고 있어 차질이 생긴 실정이다.

항만공사는 배후단지가 조성되면 주로 제조기업을 유치해 부족한 화물을 창출해 나갈 계획이지만 시작부터 어려움을 겪고 있다.

연간 54만TEU의 화물을 창출해 내고 있는 광양컨테이너항 배후단지

광양항 주변으로 지정돼 있는 광양만권 경제자유구역도 개발이 제대로 이뤄지지 않으면서 광양항 화물창출에 큰 도움을 주지 못하고 있다. 기업유치가 제대로 않으며 화물창출에 어려움이 생겨서다. 2010년 1조7240억원, 2011년 1조9720억원, 2012년 1조3640억원을 기록한 투자유치액도 최근에는 2018년 8460억원, 2019년 8670억원, 올해 2330억원(9월말 기준)으로 크게 감소하고 있다. 국내외 경제여건이 안 좋은 데다 매력이 없는 경제자유구역으로 변해가 투자가들 조차 외면하고 있는 것이다. 그나마 입주하는 기업들도 화물 창출하는 제조업보다 관광이나 발전 등 비제조기업들이 많아 화물증대에 어려움을 겪고 있다.

△하역 생산성 저하로 선사들 기피

광양항은 수심이 깊고 안벽이 길어 초대형선박 기항에 유리하다고 했지만 개항 22년이 된 지금 노후화된 장비와 인력 부족 등으로 생산성이 저하된 항으로 변해가고 있다. 부족한 인력과 장비로 효율적인 하역을 하지 못해 경쟁력을 잃어가면서 기항하던 대형선사들마저 타 항만으로 떠나가고 있다. 부산항은 선석당 5기 크레인이 붙고 크레인 당 30개(시간당)를 처리하고 있으나 광양항은 3개 크레인에 선석당 3기 크레인이 25개 정도를 처리하고 있다.

이 같이 하역 생산성이 떨어지면서 지난해 말부터 올 5월까지 진행된 대형선사들의 선대개편으로 광양항을 기항하던 머스크라인, SM상선, HMM사 등 3사가 부산항으로 발길을 돌렸다. 이로 인해 연간 40만TEU의 물동량 감소를 불러오고 있다. 항만 경쟁력을 살리지 못하면 선사들의 이탈현상을 가속도가 붙게 될 것으로 보인다.

항만공사 관계자는 “광양항의 물동량이 둔화하고 있는 것은 광양항 배후권역인 전라권의 생산소비 물량이 적은 데다 컨테이너 부두의 하역 생산성 저하, 하역 부대비용 상승, 중국항만의 대규모 추가 개발에 따른 환적화물 이탈 등이 주요 요인이 되고 있다”고 말했다.

광양=김귀진 기자 lkkjin@gwangnam.co.kr